01

]article_adlist-->

- END -

- END -

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

好,但没那么好

6月26日,小米人车家全生态发布会如约而至。

如果说YU7的市场热度确实超过了雷总最乐观的预期,那么与之形成鲜明对比的,是被雷总命名为“面向下一代的个人智能设备”的小米AI智能眼镜,并没有掀起市场预期的智能眼镜热潮。

数码博主们的集体测评,给出的大都是相对中庸的评价:它完成度很高,但遗憾并不足以激发消费者的购买冲动。

我们感受到,或许小米真的能够抓住“下一代个人智能设备”,但它一定不是这一款。

02

造一款畅销的智能眼镜并不简单

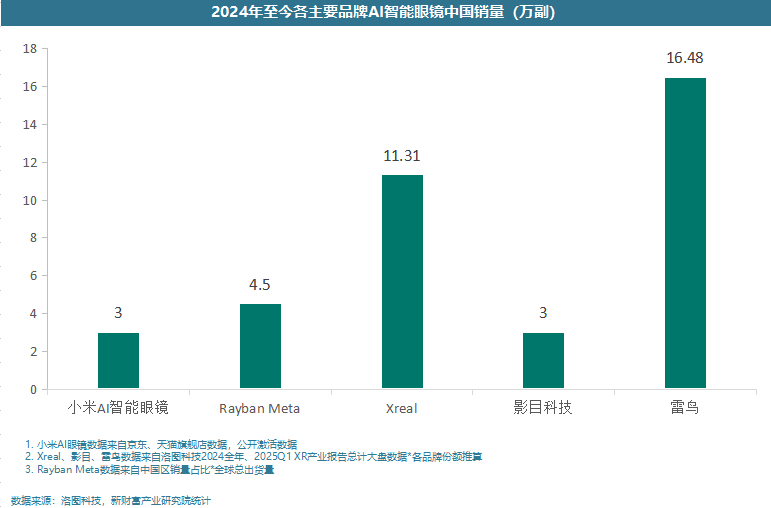

提及AI智能眼镜,行业目前唯一公认的成功者只有 Ray-Ban Meta 二代。

根据公开数据,Meta眼镜2024年全年销量达142万台,这个数字几乎占到了全年智能眼镜出货量的90%。根据The Verge提供的最新数据,Meta眼镜全球累计销量在2025年2月已经突破了200万副。

简单估算可知,Meta今年单月销量可能在30万副左右,增速仍在加快,Ray-Ban Meta的需求景气度依旧相当旺盛。

Ray-Ban Meta 的爆款公式,已被众多报告拆解得相当透彻:靠与大牌墨镜联名吸引核心受众,砍掉屏显功能压缩成本,影像拍摄融合生态,最后再附赠一个极具想象空间、当前却没那么有用的AI功能。

如果说Meta属于互联网公司跨界逐梦消费电子的话,那么对于早就拥有制造业基础、极致供应链的小米而言,模仿 Ray-Ban Meta 做一款智能眼镜产品,似乎完全是一件手拿把掐的事情。双滚筒洗衣机、SU7纯电轿跑等爆款产品,正是小米能够精准定位目标人群需求的证明。

从参数上来看,小米AI智能眼镜完全不输Meta眼镜,甚至在某些功能上做到了超越。例如小米更适合亚洲人脸型;支持横屏拍摄模式(Meta是竖屏);重量低2g;更长的续航;双芯片架构。小米同样端出了自家的生态矩阵来对标Meta的Facebook、Instagram的软件生态,支持语音呼叫超级小爱。

简单比较纸面参数显然是不够的,消费电子真正比拼的赛场是在场景之中。在实际用户测试中,小米智能眼镜相较于Meta仍然存在着不少的瑕疵。

Meta画面防抖、边缘畸变处理得更加出色。而小米眼镜的防抖功能是在发售后第二天才通过固件升级补足。录音功能二者亦有差距。蓝牙连接失败、交互延迟大、语音呼叫失败等小毛病也是首批购买用户的高频反馈。

Meta在一些环节表现更好的原因,可能来自于嵌入式的轻量化操作系统以及部分的端侧AI能力。小米眼镜系统容量更大,因此流畅性表现不佳,且AI功能完全依赖云端或手机传输。

智能眼镜并不能被简单等同于微型手机,它完全是一个新平台。

手机大部分时候要么是揣在包里的,要么是握在手上的。眼镜却是一个需要时刻戴在脸上的产品,在形象气质展示方面,它的重要性远大于手机。头部是人体中器官最集中的一块区域,人对眼镜重量、重心分布、压迫感的敏感程度也远大于手机。

这导致很多手机上成熟的技术是难以迁移至智能眼镜的。

单论摄像功能,智能眼镜的尺寸限制了它使用手机主流的1/1.5 英寸主摄传感器。散热、功耗的精打细算,也使得手机上成熟的光学防抖、夜景降噪方案需要有所取舍。

因此纵使小米有丰富的手机制造经验,在新平台上也需要重头再走一遍。这是消费电子行业的铁律:既要看过猪跑,也要吃过猪肉。

Ray-Ban Meta的成功同样并非一蹴而就。Meta第一代产品销量惨淡无比。第二代产品上线后,也是到了半年后销量才开始有所起色。期间,团队几乎保持每一两个月推送一波版本更新的节奏,经过两年多的打磨才勉强让Ray-Ban Meta做到了让人挑不出毛病。单论5麦克风阵列的收音算法调教,Meta背后的团队就下了大功夫反复调试才实现了当前的效果,至今无人能超越。

03

颠覆性功能远未到来,渠道优先级更高

你身边有多少人每天佩戴智能眼镜?

尽管当前“百镜大战”被渲染的沸沸扬扬,但智能眼镜行业当前依旧处于一个非常早期的赛道。

根据洛图科技数据,2024年全智能眼镜(不含AR)的出货量为156.8 万副。

与之对比的是,2007 年苹果公司推出第一代 iPhone 手机时,当年全球智能手机销量就已经达到了 1.22 亿部。

中国智能眼镜2024年全年的出货量仅16.7万副,同比增长44.0%。2025年1-2月,AI眼镜在中国线上主流电商的销量达2.3万副,同比增长了80.4%。高增长率的原因是上一年的低基数。

如果用一个词来形容当前的智能眼镜行业,那么这个词应该是“混乱”。

VR、AR、XR的概念纷繁复杂,音频眼镜、拍摄眼镜、AI眼镜、XR眼镜名称各异,简单功能缝合就能催生出数十种组合。对于尚处于早期发展阶段的行业,如此多的细分品类对于消费者的购买选择是不利的,因为这唯一带来的只有眼花缭乱、无所适从的困扰——消费者自己都不知道到底需要什么样的智能眼镜。

复盘智能手机发展的历史,苹果依靠iPhone定义了未来10多年智能手机的产品形态,绝对是移动互联网爆发的重要节点。而反观智能眼镜赛道,距离产品形态收敛还很遥远。

因此当前智能眼镜的现实是:科技当前无法带来平价的颠覆式体验,因此用户的需求更集中于消费属性(外观、售后服务、情绪价值等)。

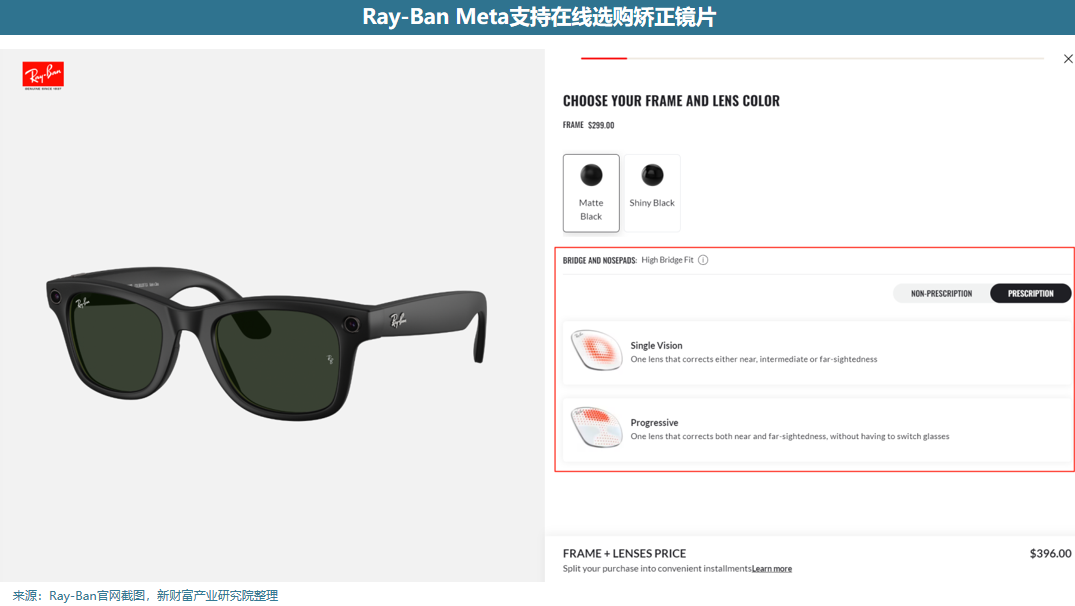

在一次公开访谈中,Ray-Ban Meta 的产品经理提到,购买者对于 Ray-Ban Meta 的关注点更多集中在如何定制镜片、验光方不方便、款式是否时尚、有没有补贴等传统配镜过程中涉及的问题,而对于 Ray-Ban Meta 的科技属性的关心度明显更低。

针对这一问题,Ray-Ban Meta的服务相当专业。单论配镜服务,无论近视或远视,在Ray-Ban官网下单页面即可通过上传验光单或者手动提交参数的方式直接定制,用户收到就是一款开箱即用的眼镜。Ray-Ban线下同样门店也能一站式提供配镜服务。

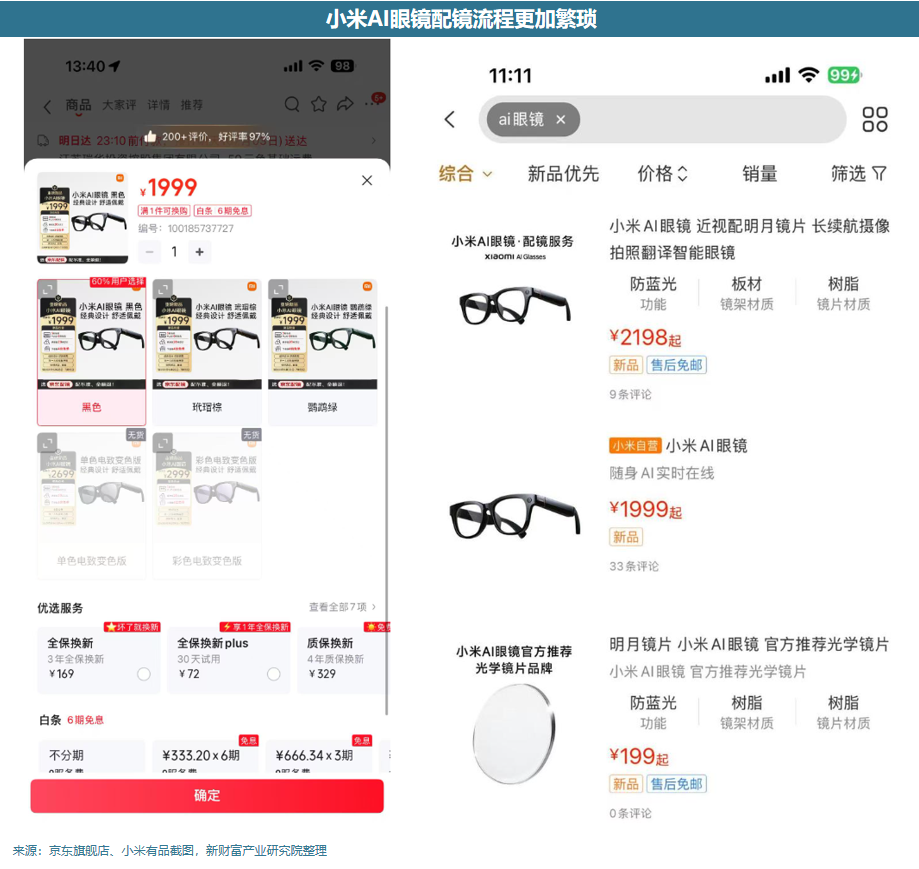

而小米门店并不提供配镜服务,线下配镜需要去合作眼镜店“二次升级”。线上配镜的话无论是天猫、京东还是小米商城都是不行的,用户必须额外下载小米有品APP。而小米有品里,眼镜和镜片又是两个不同的链接。步骤相当繁琐。

消费电子之所以被称为消费电子,是因为它既包含技术上的创新,又包含消费品的市场属性。二者的权重始终保持动态平衡,共同决定产品的成败。

从服务、品牌、情绪价值去打造产品的差异化看似合理,但对于智能眼镜行业而言,它将是一个甜蜜的陷阱。因为它对应的潜台词是:竞品之间技术上的差异化无法拉开,市场总量的增长匮乏。

对于看好智能眼镜赛道的投资者而言,当前智能眼镜百万量级的市场大盘,显然是远远配不上“人手一个的下一代智能设备”叙事的。

如果有一家公司,做出了平价的,包含高清显示、完整应用生态,实现低延迟交互甚至端侧AI的智能眼镜的话。消费者自然会拼破了头也要去抢的。渠道、服务、IP在真正的科技创新激发出的广泛需求面前,不过是在刻舟求剑。

未来这一切爆发的源动力,仍然要回到技术演进上来。

04

智能眼镜马拉松,才刚过一百米

这一轮智能眼镜的爆发,与过去相比最大的变数就是大语言模型的出现。

2023年OpenAI发布ChatGPT,第一次将生成式人工智能应用于消费级场景之后,人们发现每一个场景都值得用AI重构一遍,而在VR/AR时代几乎已经半截入土的智能眼镜自然也嗅到了新的机遇。

AI对于眼镜最大的价值,就是AI为眼镜引入了新的交互模式。

当前我们已经能够与大模型进行语音对话,豆包、元宝等产品也已经具备了通过摄像头实时理解画面信息的能力。AI朝多模态方向的发展是一种必然。

眼镜是最贴近人类视觉、听觉感官系统的产品。在理想状态下,智能眼镜自然被公认为承载多模态AI能力最便捷的载体,无论是第一人称的画面获取,还是实时语音交互、屏幕显示,眼镜的反馈链路是最短的。

我们承认当下AI功能可能并非消费者最关心的重点,但这轮行情最核心的AI逻辑在长期维度上依旧不能被忽视。

因此纵使当前智能眼镜的方向仍不明朗,我们却能够看到苹果、谷歌、Meta、小米等主流大厂不约而同地斥巨资涌入这个赛道。其背后真正的原因,是他们坚持看好未来智能眼镜作为新型终端的重大价值。

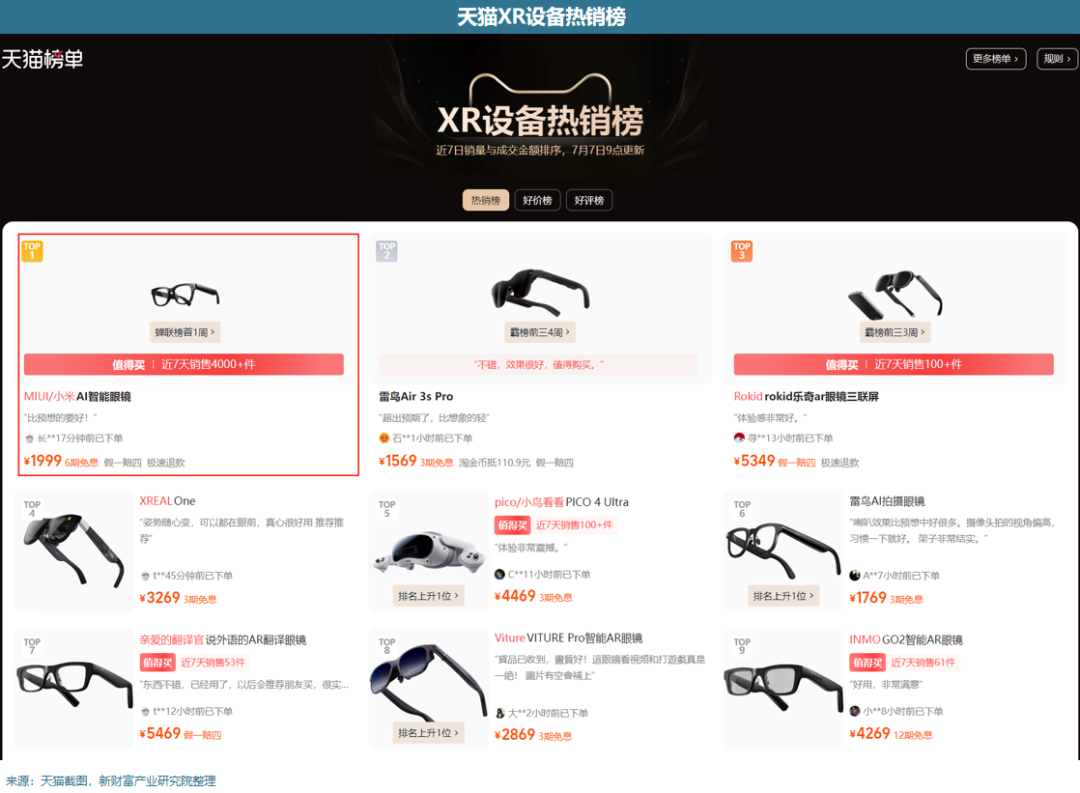

对于小米而言,小米的优势体现在日益高端化的品牌形象、强大的制造基础与供应链整合能力。如今小米AI智能眼镜持续霸榜天猫XR设备热销榜,这个成绩已经足够令人满意了。但在销量之外,小米距离实现“下一代个人智能设备”的目标,不过才刚刚迈出了第一步。

AI智能眼镜的普及化,仍然是一个非常非常长期的过程,而下一个标志性的节点还远未到来。

- END -本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议。投资者应自行承担据此进行投资所产生的风险及后果。

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

翻翻配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯